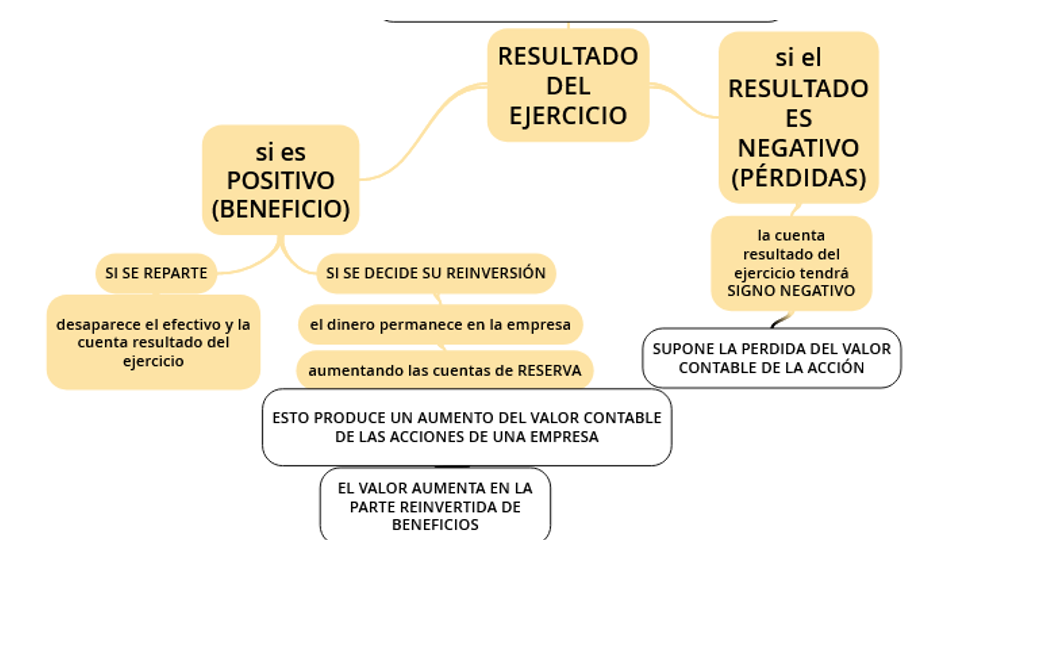

El resultado es positivo y se reparte

se registra en PATRIMONIO NETO como RESULTADO y en ACTIVO CORRIENTE como banco En el siguiente ejercicio no se pone

si es positivo y se reinvierte en la empresa

se registra en NETO como RESERVAS y en ACTIVO CORRIENTE BANCO

Si el resultado es negativo

SE REDUCE EN RESERVAS Y EN BANCO ACTIVO CORRIENTE