Inicia sesión

Crear juego

Tipos de juegos

Centro de ayuda

Game Pin

Noticias

Planes

Crear juego

Inicia sesión

Todos los juegos

Jugar Froggy Jumps

Imprimir Froggy Jumps

Valoración y control de las existencias

Autor :

Sonia Nieto Calderon

1.

El Plan General de Contabilidad (PGC) establece que las existencias adquiridas por la empresa a terceros, deben valorarse:

A

Al precio de mercado

B

Al precio de adquisición

C

Al pecio medio ponderado

2.

El Plan General de Contabilidad (PGC) establece que las existencias fabricadas por la propia empresa, deben valorarse:

A

Al coste de producción

B

Al precio de adquisición

C

Al precio medio ponderado

3.

El Plan General de Contabilidad (PGC) establece que los costes de producción pueden ser:

A

Costes fijos y/o variables

B

Costes directos y/o indirectos

C

Costes imputables a más de un producto

4.

El IVA cuando no es deducible:

A

Se resta al precio del producto

B

Forma parte del precio de adquisición, (puesto que es un impuesto no recuperable)

C

El IVA nunca forma parte del precio

5.

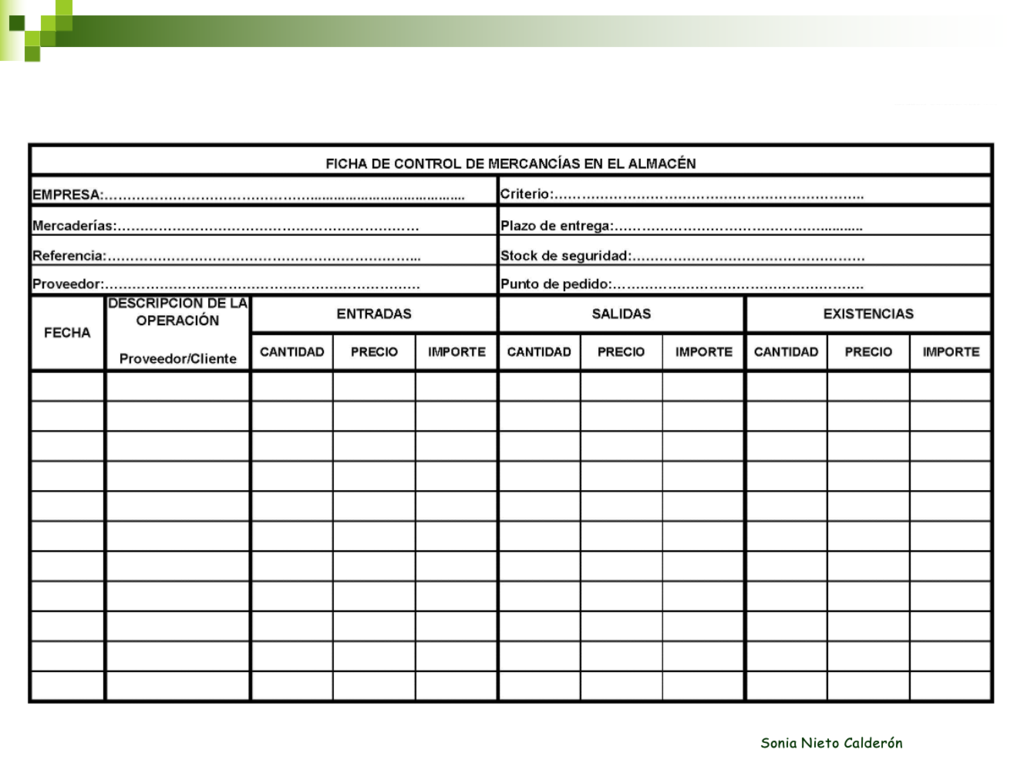

¿Qué se utiliza para llevar el control administrativo de las mercaderías almacenadas lo más individualizado posible?:

A

Ficha de control de mercaderías en el almacén

B

Ficha registro de mercaderías en el almacén

C

Ficha de productos y proveedores

6.

La ficha de control de mercancías en el almacén ...:

A

Se lleva una ficha de almacén por cada dos artículos

B

Contienen información tanto de los productos como del movimiento de los mismos en el almacén

C

Se utilizan para llevar el control de las mercancías almacenadas por grupo de existencias

7.

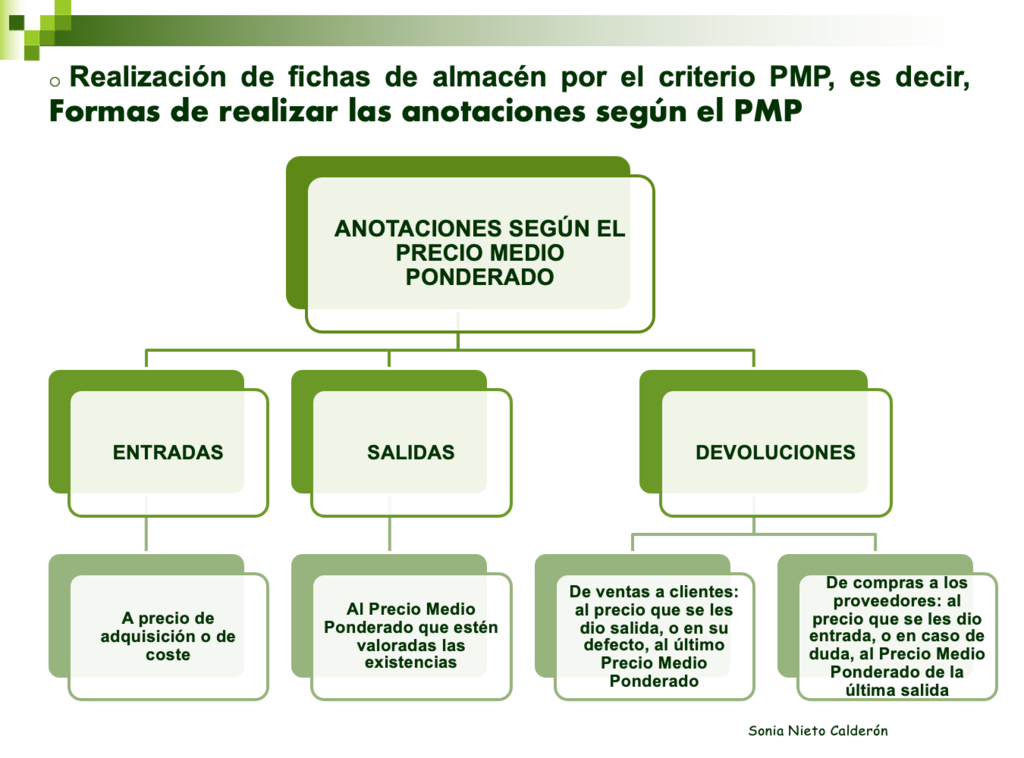

Cuando se utiliza el criterio del Precio Medio Ponderado, las entradas en el almacén se valoran:

A

Al precio de adquisión

B

Al precio medio ponderado resultante

C

Al precio medio ponderado del último apunte

8.

Cuando se utiliza el criterio del Precio Medio Ponderado, las salidas en el almacén se valoran:

A

Al precio medio ponderado resultante

B

Al precio medio ponderado del último apunte

C

Al precio de adquisición

9.

Cuando se produce una devolución de los clientes, en el método PMP, se anota en la ficha de almacén:

A

Al precio que se le dio salida

B

Al precio de coste

C

Al precio medio ponderado (PMP), más reciente

10.

NECESITAS AURICULARES (AUDIO)

[Pista de audio]

A

Criterio del ponderado precio medio

B

Criterio del medio precio ponderado

C

Criterio del precio medio ponderado

11.

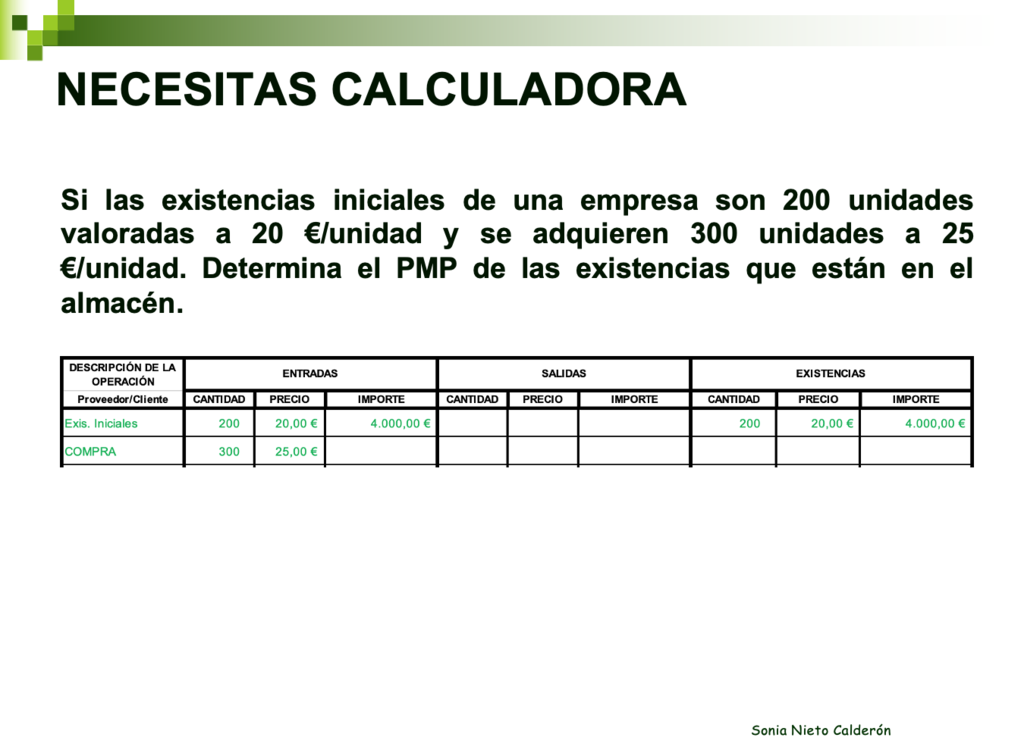

A

23,00 €/unidad

B

20,00 €/unidad

C

25,00 €/unidad

12.

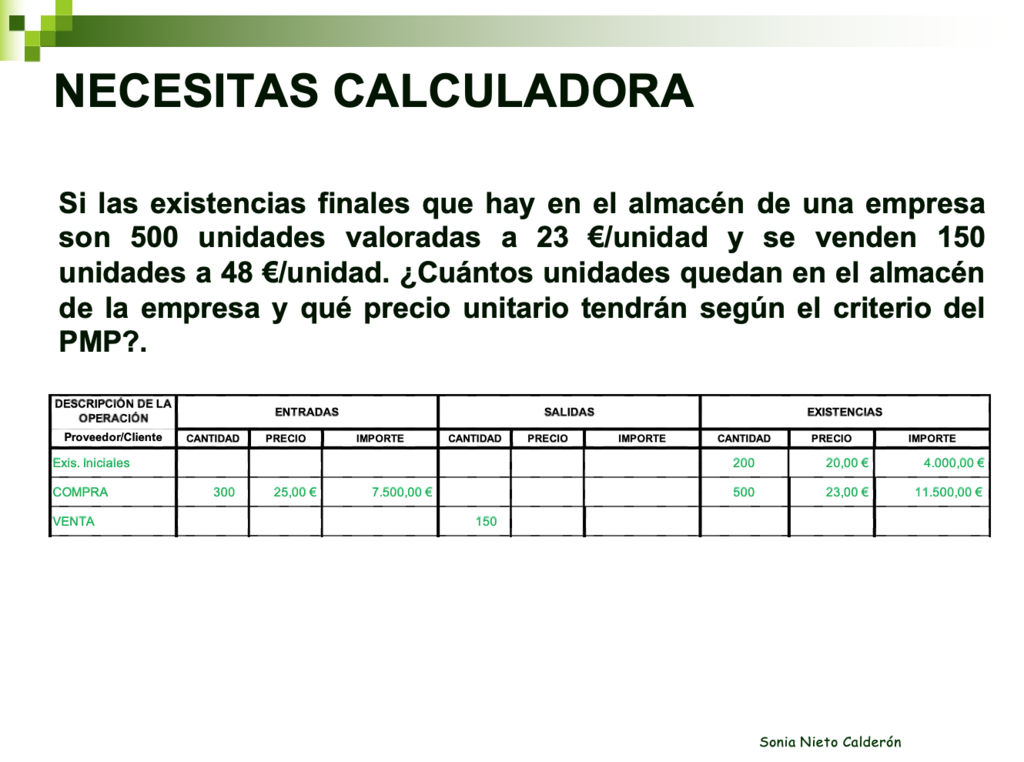

A

Cantidad 350 Precio 35,50 € Importe 12.425,00 €

B

Cantidad 650 Precio 23,00 € Importe 14.950,00 €

C

Cantidad 350 Precio 23,00 € Importe 8.050,00€